【深度拆解】五城楼市小阳春底层逻辑:数据维度下的市场分化与窗口机遇

2026年3月,中国重点城市楼市经历了一次显著回暖。

笔者持续追踪市场数据超过八年,这一轮行情的信号意义值得深入拆解。

数据锚点:供应端与需求端的同步异动

全国重点50城新建商品住宅新增供应约488万平方米,环比增幅达19%。一线城市环比激增85%这一数字极具参考价值——供应端的决策周期通常晚于需求端3至6周,这意味着开发商在去年底至今年初已完成对市场情绪的研判并提前布局。

供需曲线的交叉点往往发生在供应数据滞后体现的阶段。当前我们观察到的成交数据,相当部分源于2月乃至更早的认购行为。

城市样本:五个维度的差异化表现

上海市场的核心特征是「来访认购双倍增」。中兴路项目来访上涨98%、认购上涨4.25倍的数据背后,是二手房成交周期缩短带来的置换链条激活。这个逻辑链条的完整度,决定了回暖的可持续性。

北京的成交结构值得关注。3403套的月度成交中,刚需与改善的比例变化尚待细分。若改善型产品占比提升,则意味着中高端市场的信心修复先于刚需市场完成。

广州呈现出「双轨并行」格局。荔湾、天河新规项目热销代表刚需刚改市场的以价换量策略奏效,而保利玥玺湾28万元/平方米的顶豪成交则说明核心资产的价值锚定效应依然强劲。

深圳的新增供应增幅228%是本轮行情中最为激进的指标。结合成交环比107%的增幅,供销比约为0.65,市场处于温和的卖方倾斜状态。

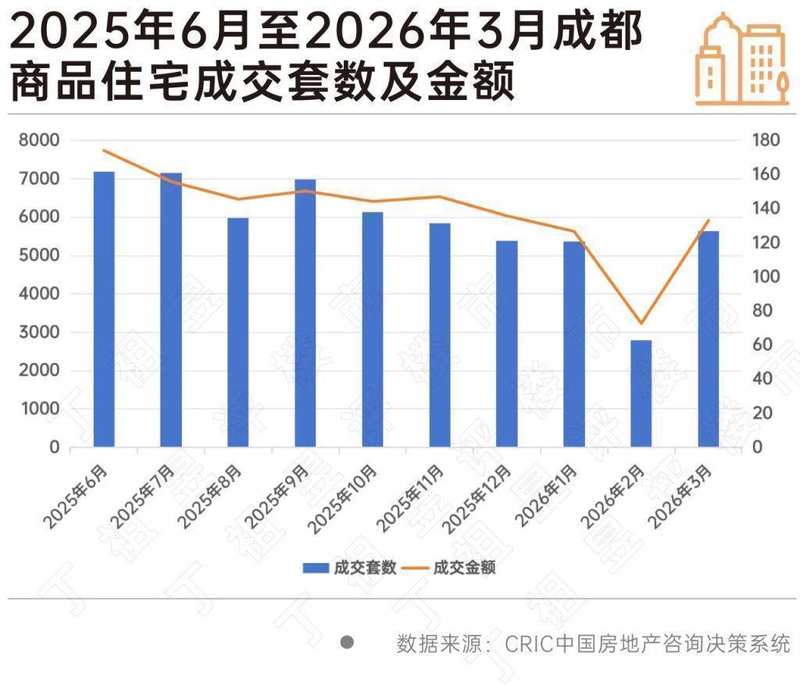

成都的5641套成交中有一个关键细节:某项目上千组客户参与摇号。「日光盘」再现代表什么?代表蓄客周期与推盘节奏的精准匹配,代表价格预期的一致性高度凝聚。

窗口期研判:二季度的三个观察维度

第一,政策传导时效。信贷政策、限购调整等变量从出台到影响成交存在2至3个月传导期,二季度将进入本轮政策周期效果验证的关键节点。

第二,库存周期变化。三四线城市供应持续收缩表明去库存主基调未变,这将反向影响一二线城市的供需平衡。

第三,分化格局深化。「分化」已成为结构性特征而非周期性波动。核心城市的优质资产与普通住宅之间的价差将持续扩大,这一趋势在二季度后会更加清晰。

对于购房者而言,理解分化比预判周期更重要。窗口期的本质不是「该不该买房」,而是「该买什么样的房」。