当"AI独角兽"冲刺港股:高增长背后的现金流与盈利真相

在AI算力浪潮席卷资本市场的当下,安擎计算机信息股份有限公司向港交所主板提交上市申请,引发广泛关注。这家成立于2017年的AI服务器厂商,用八年时间从初创企业成长为行业第六大解决方案提供商,背后却隐藏着不少值得深思的财务隐患。

光环之下的财务真相

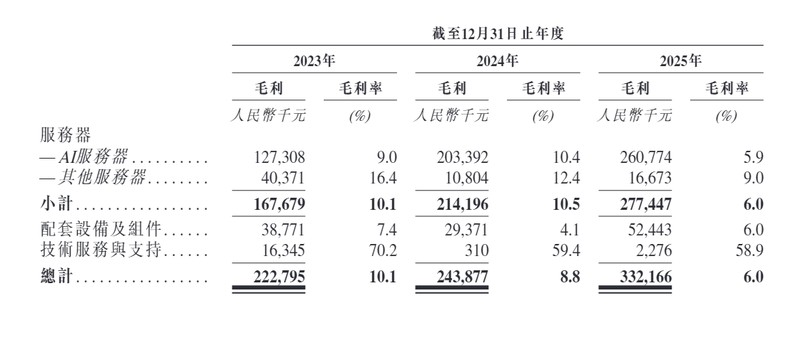

安擎的故事听起来很美——AI服务器赛道的头部玩家,服务人工智能、云计算、金融、医疗等众多行业,过去三年收入从22亿元增长至55亿元,净利润从5443万元增长至1.22亿元。但仔细审视招股书会发现,高增长的光环下藏着不少令人担忧的细节。

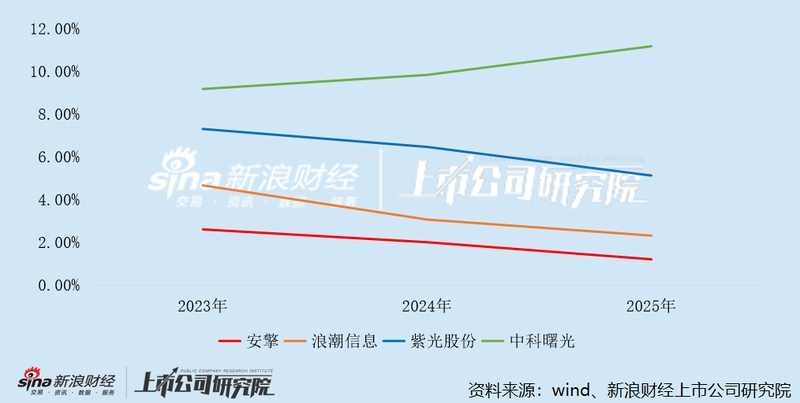

最直观的问题是毛利率的持续恶化。公司毛利率从2023年的10.1%一路下滑至2025年的6.0%,三年时间近乎腰斩。净利率始终维持在2%出头的低位,经调整净利率也从3.26%降至2.54%。这意味着什么?公司每卖出100元的服务器,只能赚到2元出头的净利润,盈利质量令人忧虑。

收入数据打架背后的疑点

更值得关注的是财务数据的可信度问题。2025年9月,国泰海通发布的辅导报告显示,安擎2024年收入较2023年增长约40%。但招股书披露的实际增速为25.11%,两者相差15个百分点。对于一家冲刺IPO的公司而言,这种数据差异不是小事,背后可能涉及统计口径差异,也可能隐藏着跨期调节收入的风险。投资者需要擦亮眼睛,仔细甄别。

IPO前夜的资本撤退

在递表前两个月,公司经历了一轮密集的减持操作。金证科创、栖港成势清仓退出,视讯科技以半价减持56.85万股。减持价格仅为同期增资定价的一半,这种"自己人不看好自家股票"的信号值得警惕。内部人的撤退往往比任何财务数据都更能说明问题。

产业链困境:夹缝中求生的宿命

从产业链视角来看,安擎所处的整机集成环节天生就是"薄利生意"。上游核心芯片厂商掌握定价权,下游客户集中度高达61.4%,公司议价能力被严重削弱。研发费用率仅1.2%的现实,更与其"技术驱动型企业"的定位相去甚远。对比同行动辄5%至11%的研发投入,安擎的技术储备显得单薄。

最让人担忧的是现金流状况。三年累计经营现金流净流出超4亿元,短期借款却高达8.29亿元,现金储备仅有3.42亿元。公司不得不依赖外部融资维持运转,一旦融资环境生变或回款不及预期,资金链断裂的风险将切实存在。

留给投资者的思考

安擎的案例折射出AI服务器赛道的典型困境——市场规模庞大但利润稀薄、技术迭代快速但研发投入不足、营收增长亮眼但现金流恶化。对于这样的公司,IPO或许只是新的起点而非终点。投资者在追逐热点的同时,不妨多问一句:高增长背后的盈利质量如何?现金流的持续失血能否得到改善?产业链中的夹缝地位能否突破?毕竟,投资的本质是分享企业成长的价值,而不是为概念炒作买单。