中东局势升级三周,原油强势领涨;贵金属承压回落,全球资产表现分化。

自美以对伊朗发起联合军事行动以来,冲突已延续三周有余。这一事件迅速重塑了全球金融市场的定价框架,各类资产的表现呈现出鲜明对比。大宗商品板块尤其是原油成为最大赢家,而传统避险品种黄金与白银则面临显著调整。市场参与者密切关注事态是否进一步波及能源基础设施,这直接决定了后续走势的演绎方向。

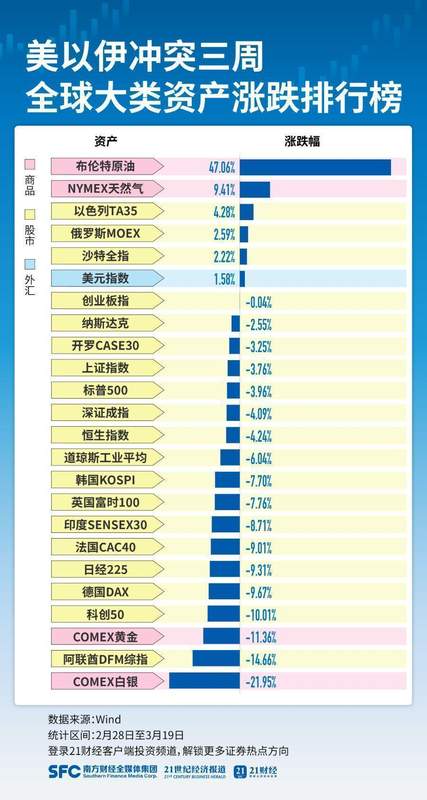

据相关数据统计,从冲突爆发日起至最近交易日,布伦特原油价格实现大幅攀升,涨幅接近五成。这一表现远超其他资产类别,充分反映出地缘风险对能源供应的敏感冲击。投资者担忧供应中断风险加剧,推动油价持续走高。与此同时,黄金和白银价格出现明显回落,跌幅均达到两位数水平。通胀预期升温叠加货币政策收紧信号,使得贵金属的避险属性暂时受到压制。

股市方面,中东地区指数走势出现分化。以色列和沙特市场相对抗跌,维持一定涨幅;然而,阿联酋主要综合指数大幅下挫,埃及开罗主要指数也录得回落。放眼全球,主要发达市场股指普遍承压。日本、德国、法国股市领跌,跌幅均超过百分之九;韩国市场回落超过百分之七,美国标普指数下跌接近百分之四。俄罗斯市场小幅上扬,但整体风险偏好明显趋于谨慎。

在此背景下,中国资本市场展现出相对韧性。上证指数回落幅度控制在较低水平,恒生科技指数表现同样较为稳健,跌幅小于多数海外市场。这种差异化表现源于国内经济基本面支撑,以及政策层面对市场的稳定预期。投资者认为,在外部冲击下,中国资产的防御属性得到一定体现。

展望后市,市场焦点集中在冲突是否向更广泛的能源设施蔓延。伊朗方面发出警告,沙特、阿联酋、卡塔尔石油设施可能面临打击;以色列则对伊朗南部天然气设施实施袭击。这些动作标志着风险从局部转向系统性,能源供应从潜在阻塞转为实质短缺担忧。机构分析指出,若关键油气枢纽受损,将通过成本传导等多渠道影响全球商品链条与金融稳定。不过,部分观点认为风险边际有所缓和,核心生产设施暂未遭受重创,供应中断事件未见大规模新增。国际能源机构释放储备方案也为市场提供一定缓冲。

国内A股市场在外围波动影响下,指数围绕关键点位展开激烈争夺。尽管隔夜外部资产调整明显,但国内盘中一度下探后回升,显示多空力量均衡。财报季叠加地缘因素,风险偏好保持谨慎,但底部支撑力度仍在。贵金属短期震荡偏弱,等待波动趋稳后或现配置时机。能源化工板块则延续强势格局,上游供给扰动频现,下游需求逐步修复,整体易涨难跌特征突出。总体而言,本轮冲击虽带来显著波动,但也凸显了资产配置的多元化必要性。(声明:内容仅供参考,不构成投资建议。投资者据此操作,风险自担。)