2026年市场风向标:保荐机构合规能力决定企业重组生死线

随着资本市场注册制的深入推进,中介机构的执业质量已成为决定企业重组与并购成败的关键变量。北方长龙的案例,恰如一面镜子,照出了当前投行业务在执行层面与合规要求之间的巨大鸿沟。

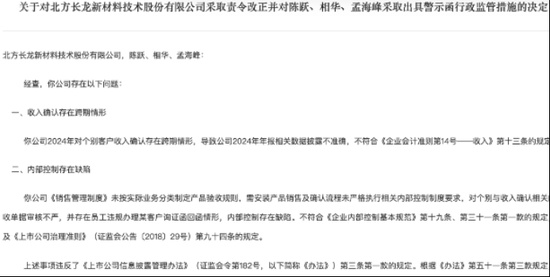

从技术维度看,北方长龙此次暴露的问题主要集中在收入确认的跨期处理与内控流程的失效。对比行业标杆,优秀的企业在收入确认上有着严格的ERP系统匹配机制,而内控流程的闭环管理则是防范财务造假的防火墙。北方长龙在这些关键节点上的缺失,直接导致了财务数据的失真,进而引发了监管的介入。

在多维对比中,我们不难发现广发证券在这一项目上的表现存在明显的逻辑断层。一方面,其作为保荐机构,理应具备极高的财务审计敏锐度;另一方面,其出具的“无异议”报告与后续监管处罚形成了强烈反差。这种对比揭示了一个深刻的行业痛点:当保荐机构的现场检查流于表面,不仅无法为市场提供风险预警,反而成为了掩盖问题的“保护伞”。

对于投资者而言,这不仅是财务数据的失误,更是企业治理结构的重大警示。一个连内控询证函都能出现违规操作的企业,其内部治理的混乱程度可想而知。此类企业在进行重大资产重组时,其资产质量与整合难度都存在极大的不确定性。

综上所述,建议投资者在关注此类重组标的时,务必跳出券商背书的框架,重点审查公司的财务内控机制、核心业务的真实性以及保荐机构的历史执业记录。在注册制时代,独立判断能力是每一位投资者保护自己资产的唯一武器。未来的资本市场,将是那些真正重视合规、具备硬核风控能力的企业和机构的天下。

技术视角:如何穿透财务内控的迷雾

从技术审计的角度出发,财务内控的有效性不能仅依靠纸面单据的核对。真正的穿透式审计,要求保荐机构深入业务场景,通过比对物流单、资金流与合同流,构建三位一体的验证模型。在北方长龙的案例中,询证函回函的违规操作,暴露出保荐机构在第三方验证环节的极度缺失。这提醒我们,在评估企业内控时,必须高度警惕那些依赖单一人工操作、缺乏系统自动留痕的业务环节,这些往往是风险滋生的温床。

此外,面对日益复杂的资本运作,保荐人应引入大数据审计工具,对企业的财务数据进行多维度交叉验证。例如,通过分析企业各季度收入的季节性波动、存货周转率与行业均值的偏离度,往往能提前发现财务异常的蛛丝马迹。这种基于数据的理性分析,远比单纯依赖企业提供的财务报表更为可靠。只有当技术审计成为投行工作的标配,资本市场的透明度才能得到质的提升。

对于广大投资者来说,识别企业投资价值的关键,在于能否透过这些技术手段,看清企业业务的真实底色。在信息不对称的市场环境中,学会运用批判性思维,审视每一份公开披露的信息,才是防范投资风险的核心策略。未来,随着监管科技的不断升级,我们有理由相信,那些试图通过财务手段掩盖经营困境的企业,将无所遁形。