资本市场迎来密集事件期:经济数据与政策决议交汇,科技大会点燃创新热情,解禁新股增添变量。

三月中旬的A股市场,正处于信息密集释放的阶段。从国内宏观指标到国际货币政策,从科技巨头的技术盛会到上市公司股权结构的调整,再到一级市场的扩容节奏,这些事件将合力影响短期资金流向与板块热度。投资者在此背景下,更需注重前瞻性分析,以捕捉潜在的结构性机会。

宏观经济数据公布在即,国家统计局将揭晓1-2月份多项关键指标。这些数据不仅是回顾年初经济表现的窗口,更是前瞻全年政策力度的参考系。工业生产、投资与消费的协同变化,将直接映射出实体经济的活力水平。如果多项指标呈现出稳中向好的态势,有望强化市场对增长韧性的信心,带动周期与消费板块的估值修复;若出现局部疲软信号,则可能引发对政策加码的进一步期待。无论哪种情形,此类数据发布后,市场情绪往往会出现阶段性波动,值得密切跟踪解读。

货币政策层面,3月LPR报价结果即将亮相。此前连续数月保持不变的格局,体现了决策层在稳健基调下的审慎态度。本次公布是否延续持稳,或出现微调,都将对市场利率环境产生示范效应。稳定的LPR有助于维持融资成本的可预期性,支持实体部门恢复;适度下行则可进一步降低借贷门槛,激发投资与消费需求。投资者可据此评估对银行、地产及消费金融等领域的潜在影响,提前调整持仓结构。

放眼全球,美联储的利率决议备受关注。当前市场对本次会议的预期较为一致,认为维持现状的可能性占据主导。这种决策逻辑源于对经济数据的综合权衡,特别是通胀与就业的双重约束。美联储的点阵图更新与新闻发布会言论,将成为判断未来路径的重要线索,对全球流动性预期产生外溢效应。A股作为新兴市场代表,或在美元资产定价波动中寻找相对价值,跨境资金动向也需纳入考量。

科技赛道在本周迎来高光时刻。英伟达GTC大会将聚焦AI基础设施的最新演进,展示多项前沿技术突破,有望为算力产业链注入强劲催化剂。华为中国合作伙伴大会则以生态融合为主题,探讨如何通过伙伴协同实现千行百业的数智升级。两大盛会虽地域不同、侧重各异,但共同指向人工智能时代的加速到来。相关领域企业有望借势提升市场关注度,投资者可关注技术落地进度与商业变现路径。

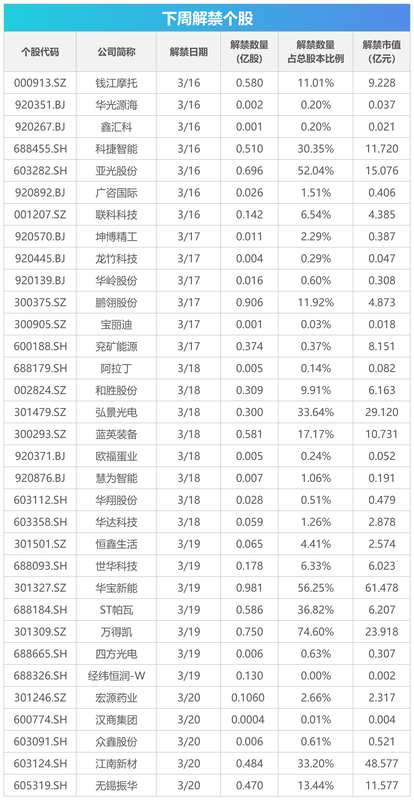

市场供给端同样出现明显变化。下周多家上市公司限售股将迎来解禁,总规模较大,个别标的压力更为突出。解禁往往伴随短期抛压,但实际影响取决于股东减持意愿与市场环境。历史数据显示,此类事件多为阶段性扰动,优质公司基本面稳固者往往能较快消化压力。投资者应结合个股质地与估值水平,理性应对供给冲击。

一级市场方面,下周新股发行节奏加快,多家公司将在主板、创业板、科创板及北交所亮相。这些项目涉及新兴产业与传统升级领域,体现了资本市场服务实体经济的持续深化。对于二级市场而言,新股上市将带来增量资金博弈机会,同时也为行业观察提供新鲜样本。打新与打旧的资金分配,将考验投资者的策略执行力。

展望下周,市场将在多重事件驱动下演绎复杂行情。宏观数据奠定基本面基调,政策决议指引方向预期,科技大会激发主题热情,解禁与新股则增添交易层面的不确定性。投资者宜保持战略定力,注重基本面与情绪面的动态平衡,在波动中寻找结构性配置机会。资本市场的前行之路,从来都是在事件催化与预期修正中不断展开,持续跟踪与灵活调整,将是应对当前环境的关键。